Bất động sản Thủ đô 2026: Khi dòng tiền chọn lọc phân khúc

Khép lại năm 2025, thị trường bất động sản Thủ đô đang trình diễn hai diện mạo hoàn toàn trái ngược: trong khi căn hộ cao cấp liên tục thiết lập những cột mốc giá mới gây ngỡ ngàng, thì phân khúc nhà liền thổ lại rơi vào trạng thái tích lũy đầy thận trọng. Câu hỏi đặt ra là liệu đây là sự tăng trưởng bền vững dựa trên giá trị thực hay chỉ là hệ quả của việc khan hiếm nguồn cung cục bộ kết hợp với tâm lý đầu cơ?

Nghịch lý tăng giá và áp lực từ thị trường thứ cấp

4

Khép lại năm 2025, thị trường bất động sản Thủ đô thể hiện hai trạng thái trái ngược: căn hộ cao cấp liên tục lập đỉnh giá mới, trong khi nhà liền thổ lại rơi vào giai đoạn trầm lắng.

Theo báo cáo từ JLL Việt Nam, đến quý IV/2025, Hà Nội ghi nhận khoảng 65.000 căn hộ cao cấp, với 5.000 căn được hấp thụ chỉ trong 3 tháng cuối năm. Giá bán sơ cấp trung bình đạt khoảng 4.300 USD/m², tăng tới 37,5% so với cùng kỳ.

Sự trỗi dậy của các khu vực phía Bắc và phía Đông, tiêu biểu như Vinhomes Global Gate hay các dự án tại Long Biên, đang tái định hình bản đồ đầu tư. Đặc biệt, khu vực Tây Hồ Tây ghi nhận mức giá lên tới 5.000 – 6.500 USD/m², tiệm cận các vị trí đắt đỏ nhất tại TP.HCM.

Tuy nhiên, mức tăng giá quá nhanh cũng đặt ra lo ngại về tính bền vững. Các đơn vị như Savills và CBRE cho rằng đà tăng này mang tính cục bộ, do nguồn cung mới chủ yếu thuộc phân khúc cao cấp và siêu sang.

Hệ quả là thị trường có nguy cơ thiếu hụt nghiêm trọng căn hộ vừa túi tiền. Người mua ở thực dần bị đẩy ra xa trung tâm, dịch chuyển về các khu vực vành đai hoặc tỉnh giáp ranh, tạo áp lực lên hạ tầng giao thông và an sinh đô thị.

Nhà liền thổ “ngủ đông”, dòng tiền dịch chuyển

5

Trái ngược với căn hộ, phân khúc nhà liền thổ (biệt thự, nhà phố) đang rơi vào trạng thái “ngủ đông”. Quý IV/2025 chỉ ghi nhận 426 giao dịch thành công – mức thấp so với giai đoạn trước.

Giá sơ cấp trung bình giảm khoảng 6,9%, xuống còn 9.700 USD/m² đất. Nguồn cung mới chủ yếu đến từ các khu vực xa trung tâm như Đan Phượng hay Thanh Trì.

Nguyên nhân chính nằm ở giá trị tài sản lớn và khó khai thác dòng tiền. Trong bối cảnh tín dụng bị kiểm soát, nhà đầu tư không còn mặn mà với việc “chôn vốn” vào tài sản hàng chục tỷ đồng.

Thay vào đó, dòng tiền có xu hướng chuyển sang thị trường thứ cấp – nơi có sản phẩm đã hoàn thiện pháp lý, giá hợp lý hơn do áp lực bán ra từ các nhà đầu tư dùng đòn bẩy tài chính.

Điểm sáng hiếm hoi là shophouse trong các đại đô thị vẫn giữ giá tốt, dao động 10.000 – 17.000 USD/m² nhờ khả năng khai thác kinh doanh thực tế. Điều này cho thấy những sản phẩm tạo ra dòng tiền vẫn có sức chống chịu cao.

Kỳ vọng chu kỳ mới từ hạ tầng và quy hoạch

6

Dù thị trường có sự phân hóa rõ rệt, nhiều chuyên gia vẫn kỳ vọng năm 2026 sẽ mở ra chu kỳ mới nhờ động lực từ hạ tầng.

Các dự án như đại lộ Tây Thăng Long hay hệ thống vành đai được xem là “đòn bẩy” giúp kích hoạt các khu đô thị vệ tinh và quỹ đất đang bị “đóng băng”.

Theo nhận định của bà Lê Thị Huyền Trang (JLL Việt Nam), nguồn cung nhà liền thổ có thể phục hồi nhưng sẽ đi kèm sự phân hóa mạnh về chất lượng và pháp lý. Thị trường sẽ không còn chỗ cho các dự án phân lô đơn thuần.

Thay vào đó, xu hướng phát triển “bất động sản hàng hiệu” với tiêu chuẩn quốc tế được dự báo gia tăng, đặc biệt tại các khu vực có quy hoạch bài bản.

Thị trường bước vào giai đoạn chọn lọc

Nhìn tổng thể, thị trường bất động sản Hà Nội năm 2026 là sự giao thoa giữa kỳ vọng và thực tế.

Căn hộ cao cấp tiếp tục là kênh hút dòng tiền nhờ nhu cầu ở thực và tính linh hoạt. Ngược lại, nhà liền thổ đang trong giai đoạn tích lũy, chờ cú hích từ hạ tầng để phục hồi.

Trong bối cảnh này, nhà đầu tư cần tỉnh táo phân biệt giữa giá trị kỳ vọng và giá trị thực, đồng thời theo dõi sát tiến độ các dự án hạ tầng trước khi đưa ra quyết định.

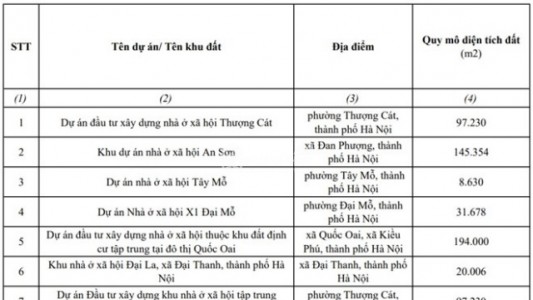

Hà Nội công bố vị trí loạt dự án nhà ở xã hội mới, mở rộng cơ hội an cư cho người dân

Hà Nội hướng tới thị trường nhà ở cho thuê chuyên nghiệp, giảm áp lực sở hữu nhà

Thủ tướng yêu cầu địa phương chuẩn bị quỹ đất sạch để phát triển nhà ở cho thuê

Hà Nội khởi công 3 dự án nhà ở cho thuê và 5 tuyến metro, mở ra động lực phát triển mới

Hải Phòng Bùng Nổ Sức Hút Đầu Tư, Hàng Loạt Ông Lớn Bất Động Sản Đổ Bộ Thị Trường

![]()

KÊNH THÔNG TIN NHÀ ĐẤT CHÍNH CHỦ

![]() Văn Phòng: 2/5 Ngõ 397 Phạm Văn Đồng, TP. Hà Nội

Văn Phòng: 2/5 Ngõ 397 Phạm Văn Đồng, TP. Hà Nội

![]() Điện thoại: 092 969 9889

Điện thoại: 092 969 9889 ![]() Zalo: 092 969 9889

Zalo: 092 969 9889

![]() Group: Nhà Đất Chính Chủ

Group: Nhà Đất Chính Chủ