Giá chung cư Hà Nội bất ngờ giảm, nguồn cung tập trung tại vùng ven

Thị trường căn hộ Hà Nội ghi nhận tín hiệu điều chỉnh giá trong bối cảnh nguồn cung mới dịch chuyển mạnh ra khu vực ngoại thành. Sau giai đoạn tăng nóng kéo dài, quý IV/2025 đánh dấu sự hạ nhiệt nhất định khi mặt bằng giá sơ cấp giảm theo quý, đồng thời chiến lược phát triển dự án của chủ đầu tư ngày càng nghiêng về các đô thị vệ tinh – nơi còn quỹ đất và hạ tầng kết nối đang hoàn thiện.

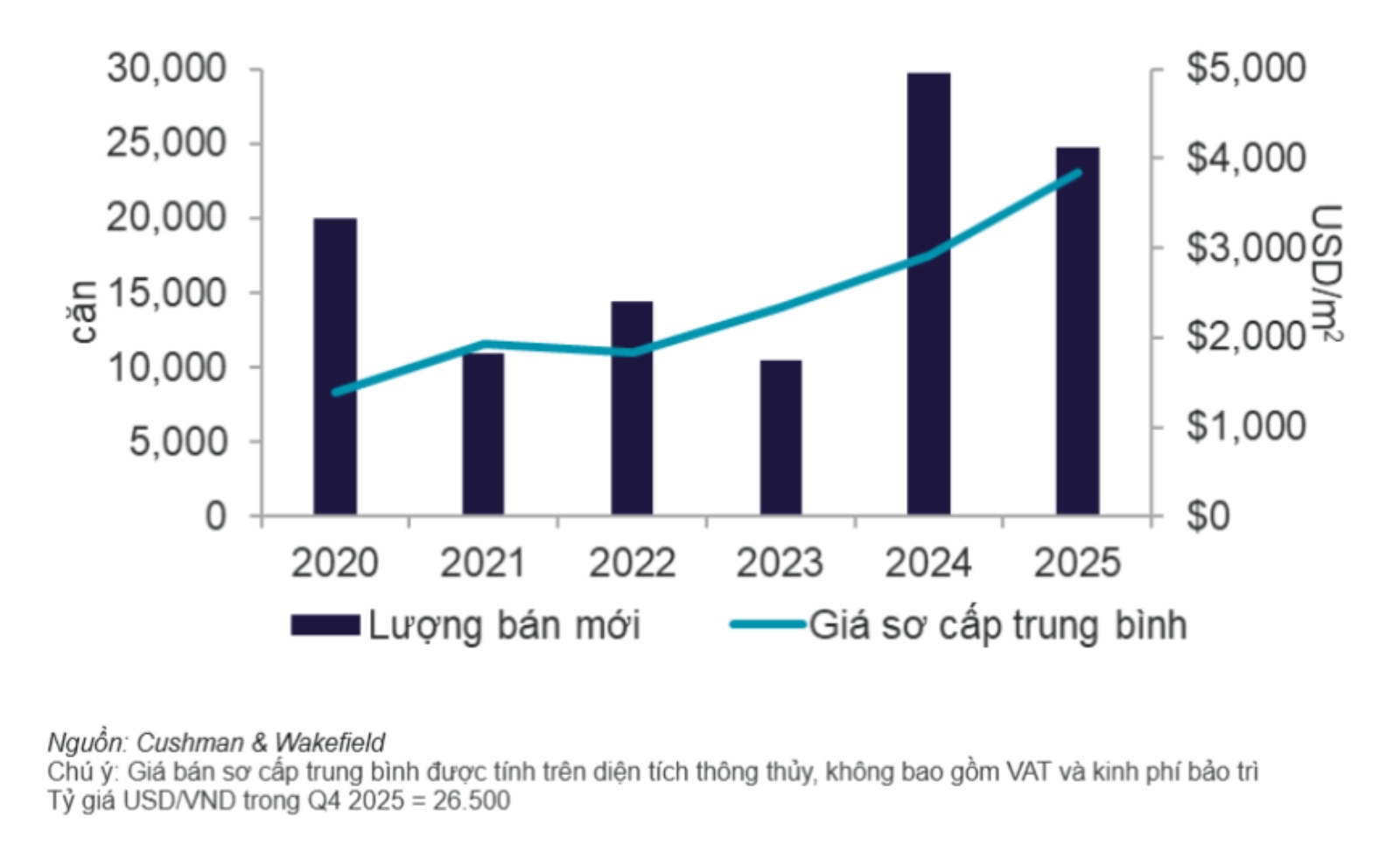

Nguồn cung căn hộ dù giảm theo năm nhưng vẫn duy trì quy mô lớn, cho thấy đà hồi phục mang tính bền vững. Theo báo cáo thị trường, năm 2025 Hà Nội có khoảng 24.500 căn hộ mở bán, thấp hơn 14% so với năm 2024 nhưng vẫn cao gấp gần ba lần so với năm 2023. Riêng quý IV, lượng hàng mới tăng mạnh so với quý trước, phản ánh nỗ lực tái khởi động nguồn cung sau thời gian thị trường trầm lắng.

Thị trường ghi nhận sự dịch chuyển về các khu vực ngoại thành ở cả phân khúc chung cư để bán và nhà liền thổ.

Các dự án mới chủ yếu tập trung ở vùng ven, phản ánh xu hướng giãn dân và tái cấu trúc không gian đô thị. Những khu vực ngoài trung tâm được lựa chọn nhờ lợi thế quỹ đất lớn, chi phí phát triển hợp lý và hạ tầng giao thông ngày càng đồng bộ. Cơ cấu nguồn cung cũng nghiêng về phân khúc trung cấp chiếm khoảng 45%, phù hợp với nhu cầu ở thực, trong khi căn hộ bình dân tiếp tục khan hiếm.

Giá bán sơ cấp ghi nhận mức giảm theo quý, song mặt bằng chung vẫn neo cao so với cùng kỳ. Cụ thể, quý IV/2025, giá trung bình đạt khoảng 3.852 USD/m², giảm 10% so với quý trước nhưng vẫn tăng hơn 30% so với cùng kỳ năm 2024. Việc điều chỉnh chủ yếu do tỷ trọng căn hộ trung cấp tăng lên, kéo giá bình quân xuống thay vì phản ánh sự giảm sâu của từng dự án.

Triển vọng trung hạn cho thấy nguồn cung sẽ tiếp tục bùng nổ tại các đô thị vệ tinh, làm gia tăng cạnh tranh về chất lượng và giá bán. Giai đoạn 2026–2028, thị trường dự kiến có thêm hơn 68.000 căn hộ mới. Điều này buộc chủ đầu tư phải chú trọng tiện ích, môi trường sống và khả năng kết nối thay vì chỉ tập trung vào yếu tố giá, khi người mua ngày càng thận trọng và đề cao giá trị sử dụng thực tế.

Phân khúc nhà liền thổ cũng cho thấy xu hướng tương tự khi giao dịch tập trung tại các đại đô thị ngoại ô. Năm 2025, nguồn cung mới đạt khoảng 3.500 căn và gần 4.800 căn được tiêu thụ – mức hấp thụ cao nhất trong vòng sáu năm. Tuy nhiên, riêng quý IV, lượng giao dịch sụt giảm mạnh do thiếu nguồn hàng, cho thấy thanh khoản phụ thuộc lớn vào tiến độ ra sản phẩm.

Giá nhà liền thổ có dấu hiệu điều chỉnh khi thị trường bổ sung thêm nguồn cung giá hợp lý. Giá sơ cấp trung bình đạt khoảng 9.917 USD/m², giảm 8% so với quý trước và 14% so với cùng kỳ. Việc giảm giá chủ yếu đến từ các dự án mới tại Hoài Đức, Thạch Thất – nơi chi phí đất thấp hơn khu vực nội đô.

Thị trường ghi nhận sự dịch chuyển về các khu vực ngoại thành ở cả phân khúc chung cư để bán và nhà liền thổ.

Yếu tố pháp lý, hạ tầng và uy tín chủ đầu tư đang trở thành tiêu chí then chốt quyết định sức mua. Thực tế giao dịch cho thấy phần lớn sản phẩm hấp thụ tốt đều thuộc các khu đô thị quy hoạch bài bản, pháp lý minh bạch và có hệ tiện ích đồng bộ, phản ánh sự thay đổi trong hành vi người mua theo hướng an toàn và dài hạn.

Tổng thể, thị trường nhà ở Hà Nội đang bước vào giai đoạn phát triển trưởng thành hơn với xu hướng tăng chậm và chọn lọc. Việc giá chung cư giảm nhẹ theo quý không phải tín hiệu suy yếu, mà là quá trình điều chỉnh cần thiết sau chu kỳ tăng nóng, đồng thời mở ra cơ hội tiếp cận nhà ở thực chất hơn cho người dân tại các khu vực vùng ven.

Vì sao ngân hàng chưa thể cố định lãi suất vay mua nhà 5 - 10 năm?

Bất động sản 2026: Dòng tiền dịch chuyển về những khu vực còn "vùng trũng giá"

Giá bất động sản khó hạ nhiệt năm 2026 do quy hoạch, hạ tầng và chi phí đầu vào tăng

Nhiều chính sách mới mở rộng cơ hội mua nhà ở xã hội cho người thu nhập thấp năm 2026

Thị trường văn phòng cho thuê đang thay đổi mạnh mẽ trước làn sóng làm việc hybrid

![]()

KÊNH THÔNG TIN NHÀ ĐẤT CHÍNH CHỦ

![]() Văn Phòng: 2/5 Ngõ 397 Phạm Văn Đồng, TP. Hà Nội

Văn Phòng: 2/5 Ngõ 397 Phạm Văn Đồng, TP. Hà Nội

![]() Điện thoại: 092 969 9889

Điện thoại: 092 969 9889 ![]() Zalo: 092 969 9889

Zalo: 092 969 9889

![]() Group: Mua Bán Nhà Đất

Group: Mua Bán Nhà Đất

![]() Group: Mua Bán Bất Động Sản

Group: Mua Bán Bất Động Sản